Acheter un véhicule au Bénin nécessite une bonne préparation financière. Voici les principales options pour financer cet achat :

- Crédit auto affecté : Prêt dédié uniquement à l’achat d’un véhicule, annulé si la vente échoue.

- Prêt personnel auto : Plus flexible, sans obligation de justifier l’utilisation des fonds.

- Financement via concessionnaires : Crédit arrangé directement avec le vendeur.

Conseils clés :

- Respectez un taux d’endettement maximal de 33 % à 40 % de vos revenus mensuels.

- Appliquez la règle 20/4/10 : apport initial de 20 %, prêt sur 4 ans maximum, et dépenses liées au véhicule ne dépassant pas 10-15 % de vos revenus.

- Comparez les offres bancaires avec le TAEG pour évaluer le coût total.

Coûts annexes à prévoir :

- Taxe sur les Véhicules à Moteur (TVM) : Entre 20 000 et 60 000 FCFA par an.

- Immatriculation : Entre 15 000 et 50 000 FCFA.

- Assurance : Minimum 45 000 FCFA/an pour une couverture responsabilité civile.

Pour les revenus modestes ou les travailleurs informels, des solutions comme les microfinances (PADME, ALIDé) ou la location avec option d’achat (LOA) sont envisageables. Assurez-vous de bien calculer vos coûts totaux et de choisir l’option adaptée à votre situation.

Financez votre SUV Toyota avec CFAO MOBILITY et BOA Bénin

sbb-itb-51d2ccd

Évaluer votre situation financière

Commencez par examiner votre capacité de remboursement. Dans la zone UEMOA, les banques et institutions financières imposent une limite : vos remboursements mensuels cumulés ne doivent pas dépasser 33 % à 40 % de votre salaire net. Cette règle vise à éviter le surendettement, autant pour vous que pour l’institution prêteuse.

Créer un budget pratique

Pour établir un budget réaliste, appliquez la règle 20/4/10. Elle recommande :

- Un apport initial de 20 % du prix du véhicule.

- Une durée de prêt maximale de 4 ans (48 mois).

- Des dépenses totales liées au véhicule (mensualité, assurance, carburant) ne dépassant pas 10 à 15 % de vos revenus mensuels.

Par exemple, avec un salaire de 300 000 FCFA par mois, vos dépenses totales pour le véhicule ne devraient pas excéder 30 000 à 45 000 FCFA par mois. Même si certaines offres proposent un financement sans apport initial, il est conseillé de verser les 20 % pour réduire vos mensualités et le coût global des intérêts.

Par ailleurs, la plupart des financements au Bénin nécessitent la domiciliation de votre salaire auprès de la banque prêteuse. Avant de vous engager, demandez une simulation de prêt auprès de banques comme BOA Bénin ou Ecobank. Cela vous permettra d’avoir une idée précise des coûts, y compris l’assurance emprunteur obligatoire. Une fois votre budget défini, pensez également aux frais annexes pour évaluer le coût réel de possession.

Calculer les coûts totaux de possession

Le prix d’achat n’est qu’une partie des dépenses. Il faut aussi tenir compte des frais obligatoires associés au véhicule, comme :

- Taxe sur les Véhicules à Moteur (TVM) : elle est annuelle et varie selon la puissance fiscale. Par exemple, elle est de 20 000 FCFA pour les véhicules jusqu’à 7 CV, 30 000 FCFA pour 8 à 11 CV, 40 000 FCFA pour 12 à 15 CV, et 60 000 FCFA au-delà de 15 CV.

- Immatriculation (carte grise) : son coût varie entre 15 000 et 50 000 FCFA, selon le type de véhicule et la rapidité du traitement.

- Assurance responsabilité civile : elle commence à environ 45 000 FCFA par an pour une petite voiture. Cependant, les banques exigent généralement une assurance tous risques pour les véhicules financés, ce qui peut augmenter la prime.

- Frais de transit et de dédouanement : si vous achetez un véhicule importé (venant), assurez-vous que ces frais sont inclus dans le prix affiché.

Véhicules neufs ou d’occasion : comparaison des coûts

Le choix entre un véhicule neuf et un véhicule d’occasion impacte directement les modalités de financement et les coûts globaux.

- Véhicules neufs : Une berline d’entrée de gamme comme la Suzuki Dzire coûte entre 10 500 000 et 13 500 000 FCFA, tandis qu’un SUV de gamme moyenne comme le Toyota RAV4 se situe entre 22 000 000 et 35 000 000 FCFA. Ces véhicules offrent des avantages comme une garantie constructeur (souvent 3 ans ou 100 000 km) et des taux d’intérêt bancaires plus bas. De plus, leurs coûts d’entretien initiaux sont faibles. Cependant, ils se déprécient rapidement, perdant 20 à 25 % de leur valeur dès la première année, et nécessitent une assurance tous risques, souvent coûteuse.

- Véhicules d’occasion : Les modèles importés (venus de France) âgés de 5 à 8 ans coûtent entre 4 000 000 et 7 000 000 FCFA pour une berline, et entre 7 500 000 et 12 000 000 FCFA pour un SUV. Bien qu’ils soient plus abordables à l’achat et se déprécient moins rapidement, ils présentent certains inconvénients. Les banques béninoises, comme Ecobank, BOA ou NSIA, limitent souvent leur financement à 36-48 mois avec des taux d’intérêt plus élevés, et préfèrent les véhicules de moins de 10 ans. En outre, les risques mécaniques sont plus importants. Il est donc essentiel de vérifier le bordereau de dédouanement pour garantir une importation légale via le Port de Cotonou.

Les prêts bancaires pour véhicules au Bénin

Une fois votre budget établi, il est temps de se pencher sur les options de financement disponibles. Au Bénin, les banques proposent principalement deux types de prêts pour l’achat de véhicules : le crédit affecté, dédié exclusivement à cet achat, et le prêt personnel, qui offre plus de liberté dans l’utilisation des fonds.

Conditions et modalités des prêts bancaires

Les montants financés par les banques varient généralement entre 1 500 000 et 37 500 000 FCFA, selon votre profil et l’établissement choisi. Les taux d’intérêt appliqués respectent les plafonds fixés par les règles de l’UEMOA, mais ils diffèrent d’une banque à l’autre.

Critères d’éligibilité et documents nécessaires

La solvabilité est le critère clé pour obtenir un prêt. Si vous optez pour un crédit affecté, vous devrez fournir un justificatif d’utilisation, tel qu’une facture proforma ou un bon de commande. Ces documents garantissent que les fonds seront exclusivement utilisés pour l’achat du véhicule.

Comparer les offres de prêts bancaires

Pour choisir l’offre la plus adaptée, le TAEG (Taux Annuel Effectif Global) est un outil indispensable. Ce taux inclut non seulement le taux d’intérêt nominal, mais aussi les frais de dossier et les coûts d’assurance obligatoire. Pour une comparaison pertinente, effectuez des simulations avec un montant et une durée identiques pour chaque banque, car le TAEG peut varier en fonction de la durée.

En parallèle, le TAEA (Taux Annuel Effectif d’Assurance) permet d’évaluer le coût de l’assurance emprunteur. Vous avez également le droit de souscrire une assurance auprès d’un autre assureur grâce à la délégation d’assurance, ce qui peut réduire vos mensualités.

| Critère de comparaison | Points à vérifier |

|---|---|

| TAEG | Privilégiez le taux le plus bas pour une même durée |

| Mensualité | Assurez-vous qu’elle correspond à votre budget |

| Coût total | Additionnez tous les intérêts et frais sur la durée du prêt |

| Assurance (TAEA) | Comparez les assurances externes pour économiser |

| Flexibilité | Vérifiez les options comme le remboursement anticipé ou l’ajustement des échéances |

En prenant le temps de comparer ces éléments, vous pourrez identifier le financement qui correspond le mieux à vos besoins et à votre situation financière.

Autres options de financement

En plus des prêts bancaires, plusieurs alternatives permettent de mieux adapter le financement à vos capacités de remboursement.

Les prêts de microfinance

Pour ceux qui n’ont pas accès aux banques traditionnelles, les institutions de microfinance comme FECECAM, PADME ou Alidé offrent une solution idéale. Ces organismes ciblent principalement les travailleurs du secteur informel, les artisans et les petits commerçants. Ils proposent des crédits sans garanties formelles, ce qui facilite l’accès, bien que les remboursements soient souvent fréquents. Les montants prêtés étant généralement modestes, ces prêts conviennent mieux pour financer des motos ou des véhicules d’occasion. Les artisans et professions libérales peuvent aussi profiter de conditions avantageuses. En plus de ces prêts, d’autres options de financement sont disponibles pour les acheteurs.

Les plans de paiement des concessionnaires

Certains concessionnaires automobiles, comme CFAO Motors Benin ou SMT Benin, proposent des facilités de paiement directement au moment de l’achat. Ce type de financement fonctionne comme un crédit affecté : vous signez un bon de commande qui sert de justificatif auprès du partenaire financier. Les offres « Pack Auto » négociées incluent souvent des taux d’intérêt plus intéressants. Avant de vous engager, il est conseillé de simuler le crédit pour vous assurer que les mensualités correspondent à votre budget.

La location avec option d’achat (LOA)

La location avec option d’achat, ou leasing, est une alternative qui offre davantage de flexibilité. Cette formule permet d’utiliser un véhicule sans l’acheter immédiatement, la société de leasing en restant propriétaire pendant toute la durée du contrat. Vous payez un loyer mensuel, qui inclut souvent l’entretien, l’assistance et l’assurance. À la fin du contrat, vous avez trois options : acheter le véhicule en réglant sa valeur résiduelle, le restituer ou renouveler le bail pour un modèle plus récent. Cette solution est particulièrement adaptée aux entrepreneurs et aux entreprises, car les loyers sont considérés comme des charges d’exploitation entièrement déductibles fiscalement. De plus, l’apport initial demandé est généralement inférieur à celui d’un prêt bancaire classique. Cependant, il est primordial de calculer le coût total, en prenant en compte tous les frais et le prix de rachat final, afin de comparer cette option avec un financement traditionnel.

Demander un financement pour véhicule

Une fois que vous avez choisi l’option de financement qui vous convient, il est temps de lancer la procédure de demande de crédit. Ce processus suit généralement une série d’étapes bien définies pour simplifier vos démarches.

Les étapes du processus de demande

Commencez par vérifier votre affiliation à la CNSS, une exigence légale pour les salariés selon la Loi n° 98-019. Cette affiliation sert de preuve essentielle de votre statut d’employé et est indispensable pour obtenir un crédit. Assurez-vous que votre dossier CNSS est complet et à jour avant de poursuivre.

Ensuite, préparez votre dossier administratif en réunissant les documents nécessaires : pièce d’identité, justificatifs de revenus, attestation CNSS et informations détaillées sur le véhicule que vous souhaitez financer. Vous pouvez utiliser le Portail National des Services Publics (service-public.bj) pour effectuer vos démarches administratives, notamment demander, télécharger et payer vos documents via Mobile Money (MTN/Moov), Flooz ou carte VISA. Une fois soumis, vous pourrez suivre l’état de traitement de votre dossier directement sur la plateforme. Notez que certains services peuvent être traités en seulement 24 à 48 heures, ce qui vous permet de planifier efficacement votre demande.

Enfin, soumettez votre demande à l’établissement financier de votre choix. Prenez le temps de tester différents paramètres, comme le prix du véhicule, la durée du crédit ou le montant de l’apport initial, afin d’adapter votre demande à vos capacités de remboursement.

Résoudre les problèmes courants de demande

Si vous rencontrez des difficultés, voici quelques solutions pratiques à envisager :

- Augmentez votre apport initial pour réduire le montant des mensualités et augmenter vos chances d’obtenir une approbation.

- Allongez la durée du prêt pour rendre les paiements mensuels plus abordables, bien que cela entraîne un coût total plus élevé.

- Si vous n’avez pas encore vendu votre ancien véhicule, demandez à votre prêteur de reporter la première échéance, ce qui vous laisse le temps de finaliser la vente.

- Vous pouvez également choisir un concessionnaire qui propose une reprise de votre ancien véhicule, évitant ainsi la gestion simultanée de deux véhicules.

Pour les problèmes techniques lors de vos démarches en ligne sur le portail national, utilisez les options « Signaler un problème » ou « Faire une suggestion » disponibles sur la plateforme. Vous y trouverez aussi les coordonnées des institutions concernées (téléphone et email) pour résoudre rapidement tout blocage.

Choisir la meilleure option de financement

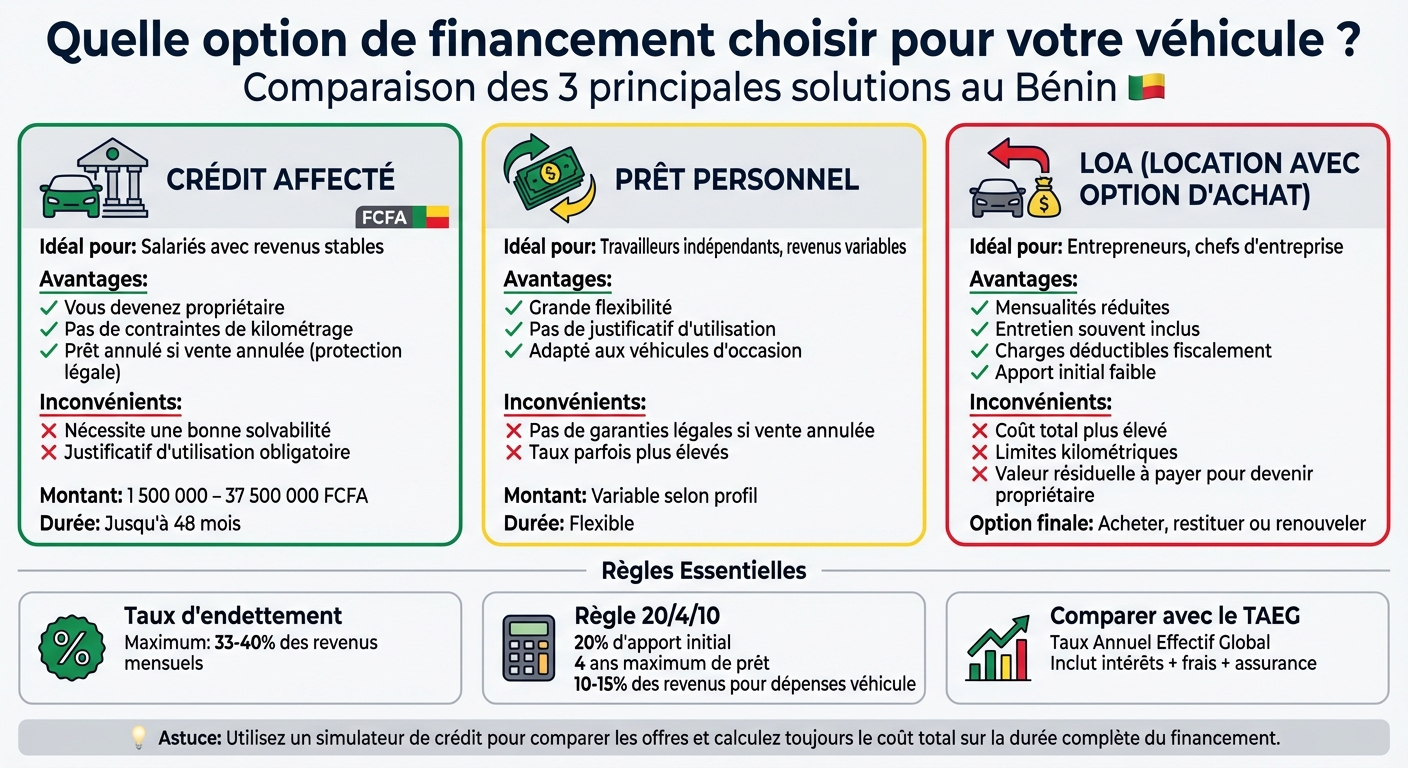

Comparaison des options de financement automobile au Bénin : crédit affecté, prêt personnel et LOA

Une fois votre budget et vos coûts totaux bien définis, il est temps de sélectionner la solution de financement qui correspond le mieux à vos besoins.

Les éléments essentiels pour faire le bon choix

Commencez par calculer combien il vous restera pour vos dépenses courantes après avoir payé vos mensualités. Le TAEG (Taux Annuel Effectif Global) est un outil indispensable pour comparer des offres équivalentes sur une même durée. Pensez également à optimiser votre apport initial : par exemple, si vous remplacez un ancien véhicule, vendez-le au préalable pour utiliser cette somme. Ces étapes vous aideront à mieux orienter votre choix, en tenant compte de votre situation professionnelle.

Conseils adaptés à votre statut professionnel

Les organismes financiers analysent avant tout votre solvabilité, quelle que soit votre situation professionnelle, pour limiter les risques d’impayés. Voici quelques recommandations en fonction de votre statut :

- Salariés : Le crédit affecté est souvent la solution la plus sécurisante. En cas d’annulation de la vente du véhicule, le prêt est également annulé.

- Travailleurs indépendants et chefs d’entreprise : Avec des revenus souvent variables, le prêt personnel peut être plus adapté. Il offre une flexibilité accrue et ne demande pas de justificatif sur l’utilisation des fonds. Le leasing, comme la LOA (Location avec Option d’Achat) ou la LLD (Location Longue Durée), peut aussi convenir grâce à des mensualités réduites et la possibilité de changer régulièrement de véhicule.

Peser les coûts et les avantages

Chaque option de financement a ses spécificités. Voici un aperçu des principales solutions :

- Crédit affecté : Vous devenez propriétaire du véhicule, sans contraintes de kilométrage. Cependant, il nécessite une bonne solvabilité.

- LOA (Location avec Option d’Achat) : Les mensualités sont plus faibles, mais le coût total est souvent plus élevé. Si vous souhaitez acheter le véhicule à la fin du contrat, prenez en compte la valeur résiduelle.

- LLD (Location Longue Durée) : Idéal pour conduire des véhicules récents avec l’entretien souvent inclus. En revanche, vous ne devenez pas propriétaire et devez respecter des limites kilométriques.

- Prêt personnel : Une solution souple, notamment pour l’achat de véhicules d’occasion. Toutefois, il n’offre pas les garanties légales du crédit affecté en cas d’annulation de la vente.

En comparant ces options, vous pourrez choisir celle qui correspond le mieux à vos besoins et à votre situation financière.

Conclusion : Choisir le bon financement pour votre véhicule

Pour financer l’achat d’un véhicule au Bénin, une préparation minutieuse est essentielle. Avant de vous engager, assurez-vous que votre taux d’endettement reste sous la barre des 33 % de vos revenus mensuels. Pensez à utiliser un simulateur de crédit pour estimer le TAEG et le montant total à rembourser. Préparez également votre dossier avec soin : pièce d’identité, justificatif de domicile, trois derniers bulletins de salaire et relevés bancaires. Ces étapes peuvent augmenter vos chances d’obtenir des conditions favorables.

Chaque type de financement s’adapte à des besoins spécifiques. Le crédit affecté est une bonne option pour les salariés ayant des revenus stables, tandis que le prêt personnel offre une plus grande flexibilité, particulièrement utile pour les travailleurs indépendants aux revenus variables. Pour les entrepreneurs, la LOA peut être avantageuse grâce à ses mensualités réduites et sa souplesse. Si vous rencontrez des difficultés avec les banques classiques et que le véhicule est indispensable à votre activité, envisagez les solutions de microfinance ou les prêts sociaux. Ces derniers proposent parfois des taux à 0 % et des durées de remboursement allant de 24 à 60 mois.

Prenez le temps de comparer les offres disponibles et leur impact sur votre budget mensuel. Le financement choisi doit faciliter votre mobilité sans devenir une contrainte financière supplémentaire.

FAQs

Quel apport minimum faut-il prévoir pour acheter une voiture au Bénin ?

Au Bénin, il n’y a pas de règle claire ou standardisée concernant le montant minimum d’apport nécessaire pour acheter une voiture. Les exigences peuvent varier considérablement en fonction des vendeurs ou des institutions financières impliquées dans le financement.

Chaque concessionnaire ou organisme prêteur peut fixer ses propres conditions, souvent basées sur des critères comme le prix du véhicule, la durée du crédit ou encore la situation financière de l’acheteur. Si vous envisagez un achat, il est conseillé de comparer plusieurs offres et de discuter directement avec les vendeurs ou les banques pour comprendre leurs attentes.

Comment estimer la mensualité maximale supportable selon mes revenus ?

Il est généralement recommandé de ne pas consacrer plus de 30 % de votre revenu mensuel net au remboursement d’un crédit. Cela permet de maintenir un équilibre financier et d’éviter un surendettement.

Prenons un exemple concret : si votre revenu net mensuel est de 150 000 FCFA, votre mensualité maximale devrait être d’environ 45 000 FCFA (150 000 FCFA x 0,30). Ce montant vous servira de repère pour choisir une mensualité qui reste en adéquation avec vos capacités financières.

N’oubliez pas de prendre en compte deux éléments essentiels dans votre calcul :

- Le taux d’intérêt : il influence directement le coût total du crédit.

- La durée du prêt : une durée plus longue réduit la mensualité, mais augmente le coût global du crédit.

En utilisant ces paramètres, vous pourrez ajuster vos choix pour qu’ils correspondent à votre situation financière.

Quelles solutions existent si je suis travailleur indépendant ou sans bulletin de salaire ?

Si vous êtes travailleur indépendant ou que vous n’avez pas de bulletin de salaire, il est toujours possible de trouver des options de financement. Voici quelques pistes à explorer :

- Microcrédits : Ces prêts, souvent proposés par des institutions spécialisées, sont conçus pour les personnes ayant des revenus atypiques ou irréguliers. Ils peuvent être une solution intéressante si vous avez besoin d’un financement modeste.

- Institutions financières locales : Certaines banques ou organismes de microfinance acceptent des justificatifs alternatifs pour évaluer votre solvabilité. Cela peut inclure des relevés bancaires, des déclarations fiscales ou des contrats de prestation.

Prenez le temps de contacter directement ces institutions. Elles pourront vous orienter vers des offres adaptées à votre profil et à votre situation financière.

Articles de blog associés

- Guide Complet: Importation de Voiture au Bénin

- Prix des voitures d’occasion au Bénin

- Le Bénin explore le leasing auto pour les jeunes entrepreneurs

- Baisse ou hausse ? Les tendances prix auto à surveiller au Bénin

{kind=link}